1. はじめに

住宅ローンを抱えながらNISAで投資をしている。ふと思う。「繰上返済した方がいいんじゃないか?」と。

我が家の住宅ローンは現在変動金利0.69%。しかし2026年7月から銀行が基準金利を0.35%引き上げる予定のため、近いうちに1%台に突入する可能性が高い。金利上昇局面において、毎月約16万円をNISAに突っ込み続けていいのか。今回はこのテーマに正面から向き合ってみた。

2. 我が家の現状

まず前提となる数字を整理する。

| 項目 | 内容 |

|---|---|

| 住宅ローン残高 | 約4,500万円 |

| 借入先 | SBI新生銀行 |

| 現在の金利 | 変動0.69% |

| 7月以降の想定金利 | 約1.04%(+0.35%) |

| 返済期間 | 35年 |

| 月々の返済額 | 約127,869円 |

| NISA投資済み元本 | 651万円(成長投資枠410万円・つみたて投資枠241万円) |

| NISA残り枠 | 1,149万円 |

| 目標 | 42歳までにNISA生涯枠1,800万円を満額 |

NISAの生涯投資上限は1,800万円。現在651万円を投資済みのため、残り1,149万円を42歳までの6年間で埋めるには月約16万円の積立が必要だ。

3. 金利上昇で月々の返済はどう変わるか

変動金利の場合、金利が上昇すると月々の返済額もすぐに増加する。一般的な銀行では金利上昇時の影響を緩和する「5年ルール」と「125%ルール」が適用される。しかしSBI新生銀行にはこれらのルールが適用されない。つまり金利が上がればその翌月から返済額に即反映される。

7月以降に金利が0.35%上昇した場合、月々の返済額は約120,631円から約127,869円へ増加する見込みだ。月約7,000円の増加だが、35年間で積み上がると総返済額への影響は無視できない。

参考までに金利別の月々返済額(借入4,500万円・35年・元利均等)はこちら。

| 金利 | 月々返済額 |

|---|---|

| 0.69%(現在) | 約120,631円 |

| 1.04%(7月以降想定) | 約127,869円 |

| 1.50% | 約138,000円 |

| 2.00% | 約146,000円 |

4. 繰上返済 vs NISA投資:それぞれのメリット・デメリット

繰上返済のメリット・デメリット

- ✅ 利息を確実に削減できる(リスクゼロ)

- ✅ 金利上昇局面では効果が大きくなる

- ✅ 精神的な安心感がある

- ❌ 手元の現金が減る

- ❌ 住宅ローン控除が減額される可能性がある

- ❌ 繰上返済した資金は取り戻せない

NISA投資のメリット・デメリット

- ✅ 長期的には高いリターンが期待できる

- ✅ 非課税枠は使い切ったら戻ってこない

- ✅ 複利効果で時間が長いほど有利

- ❌ 元本割れのリスクがある

- ❌ 短期的には市場の影響を受ける

5. 住宅ローン控除期間中の注意点

我が家は2025年に住宅を購入しているため、住宅ローン控除が13年間適用される。控除期間中は繰上返済よりもNISA投資を優先するのが一般的に有利とされている。

理由は単純で、住宅ローン控除の0.7%と現在の金利0.69%がほぼ相殺されているためだ。実質的にほぼ金利ゼロで借りているのと近い状態である。

金利が1.04%に上昇した場合でも、控除の0.7%を差し引くと実質負担は0.34%程度。この水準であればNISA投資の期待リターンの方が依然として高い。

ただしSBI新生銀行は5年ルール・125%ルールが適用されないため、金利上昇の影響が即座に返済額に反映される。金利が急上昇した場合は方針を見直す必要がある。

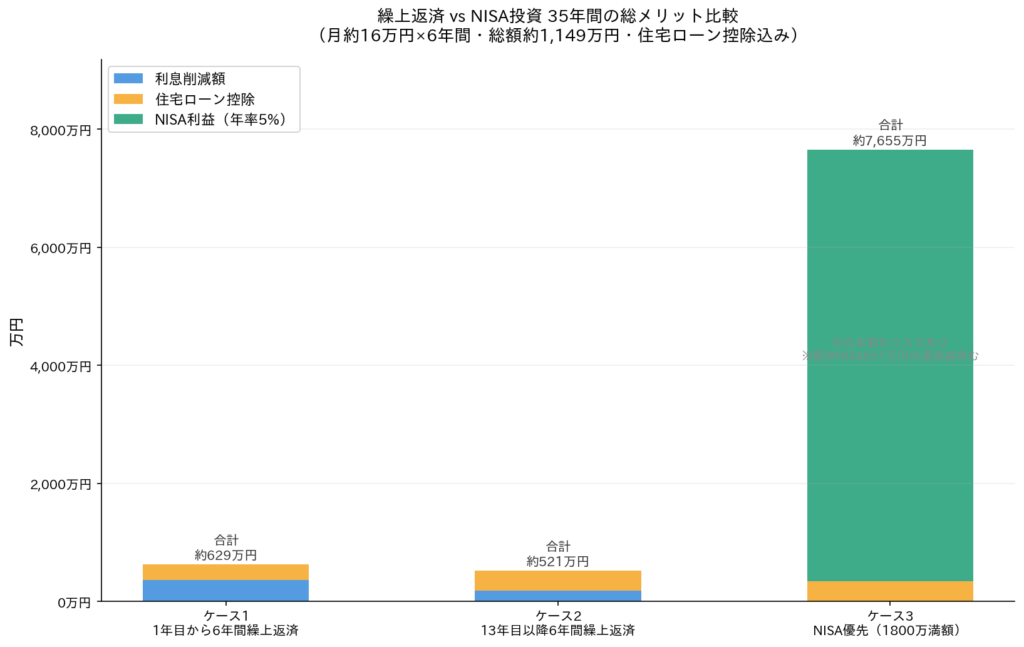

6. 数字で3パターンを比較してみた

月約16万円を6年間(総額約1,149万円)どう使うか、3つのパターンで試算した。36歳から42歳までの6年間の使い道を変えた場合の35年後の総メリットを比較している。なおケース3はすでに投資済みの651万円も年率5%で35年間運用し続ける前提で計算している。

前提条件

- 借入4,500万円・金利1.04%・35年・元利均等

- 住宅ローン控除:物件価格3,999万円・0.7%・13年間

- 全ケース共通:月約16万円を6年間(総額約1,149万円)運用・その後は通常返済または運用のみ

- NISA:年率5%・既存651万円は35年間運用継続

| 項目 | ケース1:1年目から6年間繰上返済 | ケース2:13年目以降6年間繰上返済 | ケース3:NISA優先(1800万満額) |

|---|---|---|---|

| 繰上返済/NISA新規積立総額 | 約1,149万円 | 約1,149万円 | 約1,149万円 |

| 利息削減額 | 約366万円 | 約183万円 | 0円 |

| 住宅ローン控除 | 約264万円 | 約339万円 | 約339万円 |

| NISA利益(既存651万円分) | 0円 | 0円 | 約2,940万円 |

| NISA利益(新規積立分) | 0円 | 0円 | 約4,376万円 |

| 完済年数 | 26年 | 27年 | 35年 |

| 総メリット合計 | 約629万円 | 約521万円 | 約7,655万円 |

数字だけ見るとNISA投資優先が圧倒的に有利という結果になった。繰上返済との差は最大約7,000万円以上にもなる。

これは既存のNISA651万円が35年間で約3,591万円に育ち、さらに新規積立分が42歳以降29年間の複利効果で約5,525万円に育つためだ。長期複利の力が如実に表れた結果である。

ただしこれはあくまで年率5%が35年間続いた場合の期待値ベースの試算である。元本割れのリスクがある点は忘れてはいけない。一方、繰上返済の利息削減は確実に得られるリターンであり、性質が根本的に異なる。

7. 繰上返済するならいつ始めるべきか

ケース1とケース2を比べると、1年目から繰上返済する方が約108万円有利という結果になった。早く始めるほど残高が減り、翌年の利息も連動して減るためだ。

ただし住宅ローン控除期間中(13年間)に繰上返済をすると控除額が減る。ケース1では控除が約75万円少なくなっている。繰上返済の利息削減効果と控除の減少分を天秤にかけながら判断する必要がある。

また繰上返済の資金は一度充てると取り戻せない。手元の流動性を確保しながら無理のない範囲で行うことが重要だ。

8. 我が家の結論

以上を踏まえた我が家の方針はこうだ。

- 住宅ローン控除が終わる13年間はNISA投資を最優先

- 42歳までにNISA生涯枠1,800万円を満額埋める(月約16万円)

- 控除終了後(2038年頃)に繰上返済を検討

- 金利が2%を超えたら方針を見直す

- SBI新生銀行は金利上昇が即反映されるため金利動向は毎年確認する

変動金利は今後も上昇する可能性があるが、それでも当面は投資優先で行く。根拠は数字が示している。ただし金利が急上昇するシナリオでは随時見直しが必要である。

9. まとめ

- 現在の金利0.69%は7月から約1.04%に上昇見込み

- SBI新生銀行は5年ルール・125%ルールが適用されないため金利上昇が即座に返済額に反映される

- 同じ約1,149万円を使う前提で比較するとNISA投資優先が約7,655万円のメリットで圧倒的に有利

- ただしNISAは元本割れリスクあり・繰上返済は確実なリターン

- 住宅ローン控除期間中は実質金利負担が低いため投資優先が合理的

- 我が家は42歳までにNISA満額・控除終了後に繰上返済を検討

- 金利が2%を超えたら方針を随時見直す予定

住宅ローンとNISAの両立は多くの30代が悩むテーマである。正解はないが、数字で整理すると方針が立てやすくなる。同じような境遇の方の参考になれば幸いである。

【PR】

コメント