1. はじめに

2026年7月からSBI新生銀行の変動金利が上昇する予定だ。我が家の住宅ローンは現在変動金利0.69%で借りているため、直撃を受ける。

今回は金利上昇によって月々の返済額がいくら増えるのか、実際の数字で試算してみた。

2. 我が家の住宅ローンの現状

| 項目 | 内容 |

|---|---|

| 借入先 | SBI新生銀行 |

| 借入額 | 4,500万円 |

| 現在の金利 | 変動0.69% |

| 返済期間 | 35年 |

| 現在の月々返済額 | 約120,631円 |

3. 7月以降の金利と返済額

7月以降の金利が1.04%になった場合の試算はこちら。

| 項目 | 現在(0.69%) | 7月以降(1.04%) | 差額 |

|---|---|---|---|

| 月々返済額 | 約120,631円 | 約127,869円 | +7,238円 |

| 年間返済額 | 約1,447,572円 | 約1,534,428円 | +86,855円 |

| 総返済額 | 約5,067万円 | 約5,371万円 | +約304万円 |

月々7,238円・年間約87,000円・35年間で約304万円の増加となる。

4. SBI新生銀行は5年ルール・125%ルールが適用されない

一般的な銀行では変動金利が上昇しても「5年ルール」と「125%ルール」により月々の返済額はすぐに変わらない仕組みがある。

しかしSBI新生銀行にはこれらのルールが適用されない。つまり7月から金利が上昇すれば、翌月から即座に返済額が増える。

これは住宅ローンを組む際に把握していたことだが、改めて現実として突きつけられると痛い。

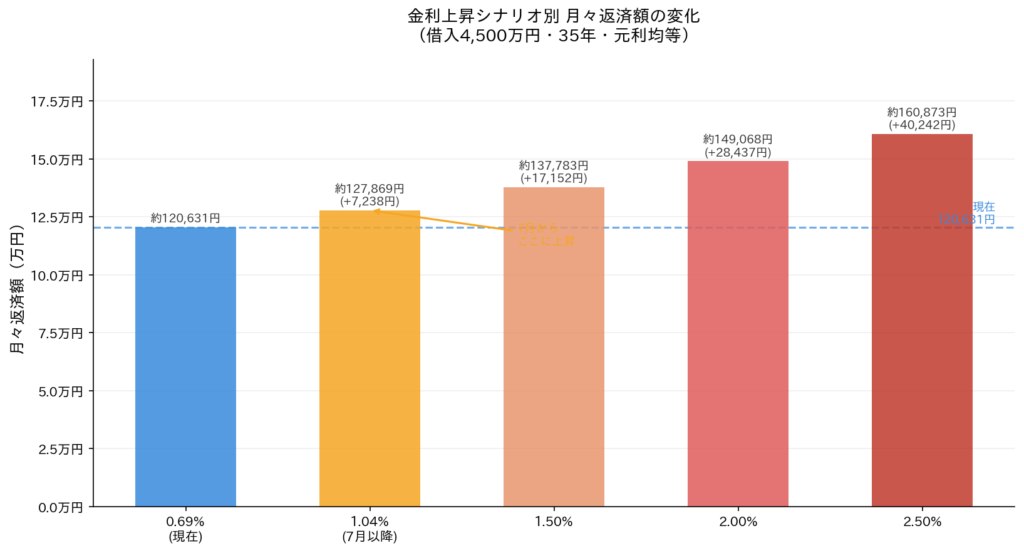

5. 今後の金利上昇シナリオ別試算

今回の0.35%上昇が最後とは限らない。今後さらに金利が上昇した場合の月々返済額も試算しておく。

| 金利 | 月々返済額 | 現在との差額 |

|---|---|---|

| 0.69%(現在) | 約120,631円 | ー |

| 1.04%(7月以降) | 約127,869円 | +7,238円 |

| 1.50% | 約138,036円 | +17,405円 |

| 2.00% | 約149,112円 | +28,481円 |

| 2.50% | 約160,561円 | +39,930円 |

金利が2%を超えると月々の負担が現在より約3万円増える計算だ。家計への影響は無視できない水準になる。

6. 我が家の対応方針

金利上昇を受けて我が家の方針は以下のとおりだ。

①当面はNISA投資を継続する 現在の金利水準であればNISA投資の期待リターンの方が高い。住宅ローン控除(0.7%)を差し引くと実質負担は0.34%程度のためだ(詳細は繰上返済vsNISAの記事を参照)。

②金利が2%を超えたら方針を見直す 金利が2%を超えた場合は繰上返済とNISA投資の優先度を再検討する。

③毎年の金利動向をチェックする SBI新生銀行は金利上昇が即反映されるため、年に一度は金利動向を確認して家計への影響を把握する。

7. まとめ

- 2026年7月からSBI新生銀行の変動金利が0.69%→1.04%に上昇予定

- 月々の返済額が約7,238円増加・年間約87,000円・35年間で約304万円の増加

- SBI新生銀行は5年ルール・125%ルールが適用されないため7月から即反映

- 金利2%超えたら繰上返済を検討・それまではNISA投資を優先

- 毎年の金利動向チェックを習慣にする

変動金利を選んだ以上、金利上昇リスクは織り込み済みだ。とはいえ実際に増える数字を見ると気が重くなる。引き続き家計と向き合いながら記録を続けていく。

コメント